O real brasileiro manteve-se firme perto de suas máximas de nove meses nesta quarta-feira, consolidando-se em torno de 5,24 por dólar. Investidores digerem o recente rali da moeda e avaliam o cronograma para o esperado pivô do Banco Central em direção ao afrouxamento monetário. A moeda brasileira tem se destacado no cenário global, impulsionada por uma política monetária restritiva e um diferencial de juros atrativo, conforme apurado pelo Campo Grande NEWS.

Real se mantém forte: entenda os motivos e os próximos passos

O par USDBRL operou em poucas mudanças no início da manhã europeia, em um mercado em modo de espera antes de dados cruciais de inflação ainda neste mês. Esses indicadores moldarão as expectativas para a decisão do Copom em março. A moeda brasileira acumulou uma valorização de aproximadamente 9,6% nos últimos 12 meses, consolidando-se como uma das moedas de mercados emergentes com melhor desempenho.

A taxa de câmbio USDBRL encerrou em 5,2392 na sessão asiática, refletindo um mercado em consolidação após o forte rali do real desde as máximas de dezembro, perto de 5,59. O par recuou mais de 6% de seu pico no final de dezembro, representando uma reavaliação significativa dos ativos de risco brasileiros.

O otimismo em torno da trajetória da inflação e das perspectivas da política monetária tem superado os receios fiscais que assolaram o mercado no quarto trimestre de 2025. A recuperação do real tem sido particularmente notável desde a reunião do Copom em 28 a 29 de janeiro. Conforme o Campo Grande NEWS checou, o Banco Central manteve a Selic em 15% pela quinta vez consecutiva, mas, crucialmente, sinalizou que um ciclo de afrouxamento poderia começar já em março, desde que a inflação permaneça nos trilhos.

Inflação em queda e juros altos sustentam o real

A orientação explícita para o futuro marcou uma mudança notável em relação à declaração de dezembro, que não oferecia indicações sobre quando os cortes poderiam começar. A moeda brasileira tem se beneficiado de uma inflação doméstica robusta, com o IPCA anual fechando 2025 em 4,26%, o menor índice desde agosto de 2024, dentro da banda de tolerância de 1,5% a 4,5% em torno da meta de 3,0%.

Essa tendência desinflacionária validou o agressivo ciclo de aperto monetário do Copom e forneceu a cobertura macroeconômica necessária para discutir cortes de juros sem gerar uma crise de credibilidade. A taxa Selic de 15% continua a ancorar entradas substanciais de carry trade. Com a taxa de fundos federais dos EUA bem abaixo desse nível, o amplo diferencial de juros real sustentou a demanda estrangeira por renda fixa brasileira, fortalecendo a moeda mesmo com a aproximação do ciclo de afrouxamento.

Cenário externo favorável e desafios fiscais à vista

As condições externas também se tornaram mais favoráveis. O dólar enfraqueceu no início de 2026 em meio à incerteza política em Washington, incluindo sinais mistos sobre a política comercial e a nomeação de Kevin Warsh como o próximo presidente do Federal Reserve. Fluxos para portfólios de mercados emergentes aceleraram, com investidores globais buscando rendimento em um ambiente de taxas restritivas em grandes economias.

Os termos de troca do Brasil permanecem favoráveis, com forte demanda por exportações agrícolas e minerais. O relatório Focus projeta um superávit comercial de US$ 66 bilhões em 2026, enquanto o investimento estrangeiro direto (IED) líquido continua a fornecer um amortecedor estrutural para a balança de pagamentos. No entanto, ventos contrários estão se formando. A eleição presidencial de outubro de 2026 representa uma fonte de volatilidade, com preocupações fiscais elevadas, dada a desafiadora trajetória da dívida brasileira.

O que esperar dos próximos indicadores?

A dívida pública líquida deve subir de aproximadamente 66% do PIB em 2025 para 70,2% em 2026. O déficit primário deve aumentar ligeiramente para 0,55% do PIB este ano, ressaltando o limitado espaço fiscal disponível para a próxima administração. Além disso, a prévia de inflação IPCA-15, esperada para 25 de fevereiro, será acompanhada de perto como o próximo grande ponto de dados.

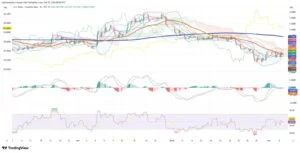

Qualquer surpresa de alta pode atrasar ou reduzir o corte esperado para março, enquanto uma impressão benigna reforçaria as expectativas de uma redução de 25 a 50 pontos base. O quadro técnico permanece construtivo para o real em múltiplos prazos. No gráfico de 4 horas, o USDBRL negocia em uma faixa estreita de consolidação entre aproximadamente 5,22 e 5,28. O gráfico diário confirma a estrutura de baixa, com o USDBRL sendo negociado decisivamente abaixo das médias móveis de 50 e 200 dias.

No gráfico semanal, o quadro mais amplo mostra o USDBRL testando suporte perto da zona de 5,24–5,30. Uma quebra sustentada abaixo da mínima de janeiro de 5,1655 abriria caminho para o nível psicologicamente significativo de 5,00. Por outro lado, uma reversão acima de 5,30 encontraria resistência em médias móveis em declínio. Conforme o Campo Grande NEWS analisou, a consolidação em torno da marca de 5,24 é consistente com um mercado que já precificou grande parte da história doméstica positiva e agora aguarda confirmação dos dados de inflação de fevereiro.

O próximo grande catalisador será a leitura de inflação IPCA-15 em meados de fevereiro, que ajudará os mercados a calibrar se a reunião do Copom em março entregará um corte de 25 ou 50 pontos base. Uma redução de 25 pontos base sinalizaria um ciclo de afrouxamento cauteloso e dependente de dados, enquanto um movimento de 50 pontos base indicaria maior confiança do Banco Central na trajetória desinflacionária e poderia desencadear uma nova onda de valorização do real. Traders também devem monitorar os desenvolvimentos em Washington, onde mudanças na retórica da política comercial e qualquer clareza sobre a direção do Fed sob o futuro presidente Warsh podem influenciar o lado do dólar da equação. A interação entre um BCB gradualmente em afrouxamento e uma perspectiva incerta do Fed provavelmente definirá a faixa para o USDBRL ao longo do primeiro trimestre.